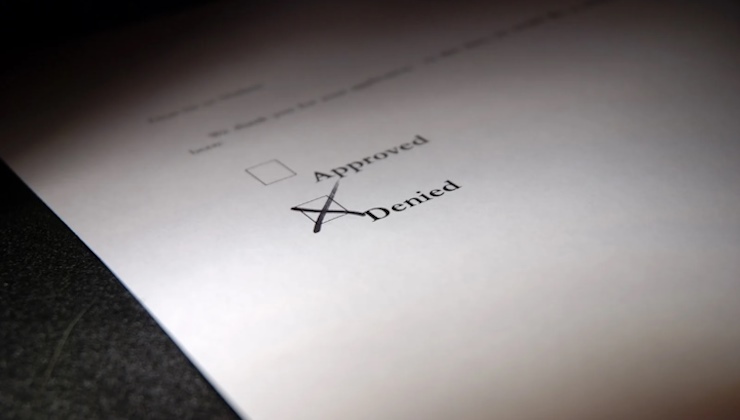

È possibile rifiutare di dare un finanziamento? La risposta è sì, se rientri in queste categorie. Controlla subito se ne fai parte.

Quali sono le situazioni in cui un finanziamento può essere rifiutato? Perché sì, è possibile ricevere un diniego al momento della richiesta. La banca o altro ente che deve erogare il finanziamento ha, infatti, la possibilità di controllare il merito creditizio del cliente per verificarne l’affidabilità attraverso i database del Sistema d’Informazione Creditizia.

Questo database ha, infatti, tutti i dati relativi al cliente e al suo rapporto verso le banche. Queste informazioni sono conservate per un periodo prestabilito, a seconda del tipo di informazioni che contiene ed eventuale gravità di pagamenti omessi o ritardati. Nella stragrande maggioranza dei casi questo è il motivo principale di un finanziamento rifiutato, ma ce ne sono altri che possono causare un rifiuto.

Finanziamento rifiutato: i motivi e come risolvere

Ecco, quindi, una lista dei motivi più diffusi che portano al rifiuto del finanziamento:

- Reddito insufficiente: in caso la situazione di reddito risulti inadeguata la banca può rifiutare il finanziamento. La rata di prestito in genere non deve superare un terzo delle entrate mensili;

- Lavoro precario: in caso di situazione lavorativa precaria o di contratto a tempo determinato in scadenza la banca può rifiutare di dare il finanziamento;

- Cattivi pagatori: In caso il database del Sistema d’Informazione Creditizia indichi che il richiedente è un cattivo pagatore la banca ha il diritto di negare il prestito. Un esempio di cattivo pagatore è un pagamento in ritardo di almeno due rate su un precedente finanziamento;

- Protestati: entrare nella centrali rischi come protestato, anche solo in caso di non pagato una cambiale in tempo, causerà problemi;

- finanziamenti multipli: è possibile rifiutare in caso di altri finanziamenti aperti contemporaneamente, per evitare di indebitare troppo il cliente;

- Rifiuto nel corso dei trenta giorni precedenti: l’informazione di finanziamento rifiutato resta nel database del Sistema d’Informazione per trenta giorni, quindi non è possibile richiedere un altro finanziamento prima che siano passati;

- Garante per i cattivi pagatori: anche in caso di garante si può comunque rifiutare il finanziamento in caso di mancati pagamenti;

- Garante inadatto: se il garante risulta un cattivo pagatore a sua volta questo diventa causa di rifiuto;

- Mancanza di informazioni: il finanziamento può anche essere rifiutato in caso non ci siano sufficienti informazioni nel database del Sistema d’Informazione.

Le informazioni dei consumatori vengono inseriti nel sistema di informazioni Crif, che tiene traccia di chi si rivolge a istituti di credito per accedere a un prestito. I dati raccolti da questo sistema vengono conservati per un periodo limitato. Nel caso di un finanziamento, prestito o mutuo i dati vengono conservati fino a 180 giorni, che diventano 90 in caso di rifiuto. In caso in cui l’interessato non riesca a pagare una rata mensile il nome rimane nel Crif per dodici mesi dalla regolarizzazione in caso di una o due rate non pagate, ventiquattro in caso di più di due rate e trentasei in caso l’intero prestito non sia stato regolarizzato.

Per poter richiedere di nuovo un finanziamento in caso venga respinto bisogna aspettare un minimo di novanta giorni. Notare che chiedere più volte un finanziamento dopo un rifiuto senza aspettare questa data causerà ulteriori problemi visto che i tentativi verranno segnalati nel Sistema d’Informazione Creditizia.